最近牛壹佰,中美两国提出或即将生效的一些政策,将会对加拿大华人产生重大影响。

美国海关和边境保护局提出了一项新规草案,要求通过旅行授权电子系统ESTA(Electronic System for Travel Authorization)申请入境的部分旅客,提供过去5年的社交媒体记录。

根据草案内容,这项规定主要针对来自美国“签证豁免计划”VWP(Visa Waiver Program)成员国且需通过ESTA系统申请短期入境的旅客。

这项免签计划涵盖42个国家,包括英国、法国、德国、澳大利亚、日本和新加坡等。

而持加拿大护照的公民不受影响。加拿大并未加入VWP,公民凭护照即可免签赴美短期停留,无需申请ESTA。移民律师罗珊娜·贝拉尔迪指出:“加拿大公民凭有效护照入境美国,适用的是美加之间长期存在的免签协议。”

中国护照持有人也不受此规定影响。中国公民如果需要前往美国(无论是旅游、商务、留学还是探亲),需要根据出行目的,申请相应类型的美国非移民签证。

然而,对非加拿大公民(如加拿大永久居民,或工签、学签和旅游签持有人),如果需要申请ESTA(旅行授权电子系统)进入美国,则可能面临提交社交媒体历史的要求。

根据美国国土安全部的说明,此举是为了配合2025年1月发布的第14161号行政命令(保护美国免受外国恐怖主义及其他国家安全威胁)。草案要求ESTA申请者必须提供过去5年的社交媒体记录。

未来,ESTA申请中可能新增“高价值数据字段(High Value Data Fields)”,包括:

过去5年使用过的个人及商务电话号码

过去10年使用过的电子邮箱地址

家庭成员名单及电话号码、出生日期和地点

生物识别数据(Biometric Data)(如面部特征、指纹和DNA等)也可能被纳入收集范围牛壹佰

目前,草案尚未明确具体涉及哪些社交平台,也未说明信息提交的具体方式。

数字权利组织电子前沿基金会高级律师索菲亚·科普批评,此类规定“加剧了对公民自由的侵害”。“这种做法并未被证明能有效识别恐怖分子或其他危险人物,反而会抑制自由表达,侵犯无辜旅客的隐私。”

这项提案也引发了关于其对美国旅游业影响的讨论。世界旅行与旅游理事会WTTC(World Travel and Tourism Council)报告显示,美国是其研究的184个国家中,唯一一个预计今年旅游支出下降的国家,预计减少$125亿美元。

而加拿大统计局数据显示,美加之间的旅游往来今年持续下降,部分原因是两国贸易紧张关系延续。与2024年同期相比,今年10月,加拿大赴美旅行人数下降30.5%,已经连续第10个月下滑。

今年6月,美国国务院已要求部分非移民签证申请者将社交媒体资料设置为“公开”,以供他们审查。

这项草案已在U.S. Federal Register上公布,公众可在60天内提交意见。

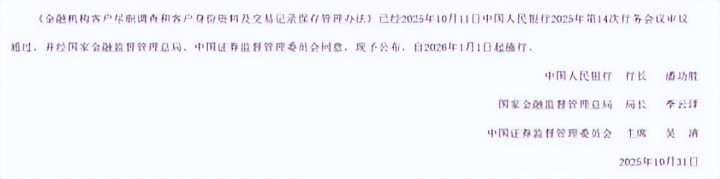

上个月,中国官方发布新的管理办法,从2026年1月1日开始,国内金融机构对于跨境汇款将执行更严格的管理要求。在处理跨境汇款时,他们需要执行更细致的尽职调查。

这意味着银行会问得更多,审得更细,流程也可能比以往更长。对加拿大华人来说,从国内汇款过来的手续和准备资料,也可能会面临一些调整。

根据新规,单笔向境外汇款达人民币5000元或外币等值1000美元及以上,必须进行客户身份核实。这意味着触发核验的门槛,由此前的1万美元大幅下调到1000美元。

即便低于5000元或1000美元牛壹佰,只要机构认定存在洗钱或恐怖融资嫌疑,仍要核实身份。必要时一分钱的转账也可能被拦下。

不仅是银行,非银行支付机构、预付卡发行方和网络小额贷款公司等也被明确纳入反洗钱义务范围。

一次性出售不记名预付卡1万元以上,则需实名登记。

新规的核心精神,是要求银行更清楚地了解资金的“来龙去脉”。根据规定,银行有责任识别客户身份,并采取合理措施核实交易背景。

1、信息登记更全面。无论是汇款人还是收款人,姓名和账户等基本信息都需要准确、完整地登记。

2、沟通询问可能增多。对用途特殊或金额较大的汇款,银行工作人员出于审慎原则,可能会更详细地询问汇款目的和资金来源,并建议提供辅助证明材料。

3、审核流程更细致。银行会综合评估交易的整体情况。如果一笔交易在某些方面(如金额、频率、汇款人与收款人关系)与往常模式或客户自身情况有较大不同,可能会触发更深入的了解。

场景一:父母汇款资助子女购房或支付学费。

这类汇款金额通常较大,用途明确,是银行重点关注的交易类型之一。

对大额需求(移民或购房等),尽量提前3至5年通过合法通道布局(如贸易项下或ODI备案等)。

对持续性需求(留学和家属赡养等),尽量选择与监管系统直连,材料要求明确的渠道,避免高频小额触发风控。

另外,银行可能会关注汇款人与收款人的亲属关系是否清晰,资金来源是否合理(如积蓄或理财收益等),以及用途是否真实(如提供学校录取通知书、缴费单或购房合同等文件作为佐证)。

建议与家人提前沟通,准备好可能用到的关系证明(如户口本)和用途证明。对照机构清单,一次性把身份、账户、住所和用途与凭证补齐,确保信息真实、一致和可追踪,减少补件和退件的时间成本。

场景二:接收生活费或紧急用途汇款。

对常规的生活费汇款,只要模式合理,金额正常,一般影响不大。但如果单次金额明显超出以往,或频率突然增加,银行出于风控考虑,或许会联系汇款人确认情况。

建议保持汇款频率和金额的合理性。如有大额临时需求,可请家人提前向银行简单说明,避免因等待核实而延误。

明年新规生效后,“灰色路径”的风险也会陡增。如亲友分拆转账、地下钱庄或虚拟货币OTC等手法,在更细颗粒度的监测下,等同“裸奔”,面临问询和处罚。

有几类操作在新环境下可能会引发更严格的审查,甚至导致延迟或失败,需要特别留意:

1、刻意拆分汇款。为规避某些关注,故意将一笔大额资金拆成多笔小额、连续汇出。可以预期,银行/支付平台的后台风控模型会更“聪明”。对异常模式(如多人向同一境外账户汇款)触发预警,配合人工审核。银行系统对此类关联交易的识别能力日益增强,很可能被识别为需要重点了解的行为,反而会引起更多关注。

2、模糊的代汇行为。如果由非直系亲属的朋友代为汇款,而银行在询问时,代汇人又无法清晰说明与收款人的关系和合理原因,这笔交易有可能因背景不明而被格外关注。

3、依赖非正规渠道。任何不通过正规金融机构进行的跨境资金转移,都存在巨大的不确定性和风险。新规旨在强化金融体系的透明度,这类渠道的资金在入境时,极有可能因无法说明合法来源而面临严格审查,导致冻结或退还,风险极高。

最稳妥的始终是通过银行等正规渠道,用自己和直系亲属的账户,进行信息清晰和用途明确的汇款。

此外,新规同样覆盖了微信支付和支付宝等非银行支付机构。

1、大额跨境支付可能会受限。通过微信支付和支付宝进行大额、频繁的跨境转账可能会更为困难,系统会引导至银行渠道办理。

2、小额日常支付影响不大。给家人发红包和朋友间分担餐费等小额、日常的个人转账,预计仍可正常使用。

3、身份验证会更严格。所有支付账户的实名认证要求会更为彻底,以确保账户使用者与身份信息一致。

2026年实施的新规定,主旨是推动跨境资金流动在更加规范、透明的轨道上运行,并非要阻碍正常、合法的家庭资金往来。

对绝大多数有真实、合理需求的华人家庭而言,只要理解规则、提前准备、通过正规渠道操作牛壹佰,汇款仍然能够安全顺畅地完成。

启远网提示:文章来自网络,不代表本站观点。